グループCFOメッセージ

規律ある「資本循環経営」の実践を通じて、

「資本効率が資本コストを安定的に上回る状態」を2026年度までに実現します。

常務執行役員グループCFO

西村 泰介

中計1年目の成果と課題

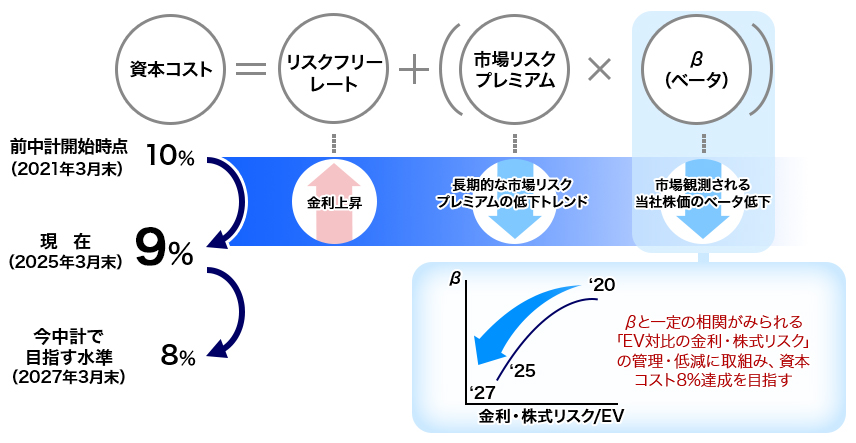

前中期経営計画(中計)では、資本効率の向上と資本コストの低下を最重要課題に設定し、リスク削減に取り組んできました。その結果、最終年度である2023年度末には資本コストは9%程度まで低下するなど一定の成果を上げることができました。一方で、資本効率を示す修正ROEは8.2%と引き続き資本コストを下回ったことを踏まえ、「資本コストを安定的に上回る資本効率」の実現に向けて、中計を仕上げのステージと位置付けました。

2024年度は、経済環境が高位安定して推移し、第一生命の新契約業績も大きく回復しました。また、リスク削減を目的として第一生命が保有する国内株式の売却を計画に沿って進捗させた他、プロテクティブやTALをはじめとした海外各社の業績も順調に進捗し、グループ全体では修正利益4,395億円と、当初中計を発表した際の2026年度目標4,000億円を上回る好調な業績となりました。さらに、自己株式の取得など資本効率の改善にも取り組んだことで、修正ROEは10.7%となり、中計の最終年度である2026年度の目標として設定していた10%を超過し、当社の資本効率は資本コストを初めて上回りました。

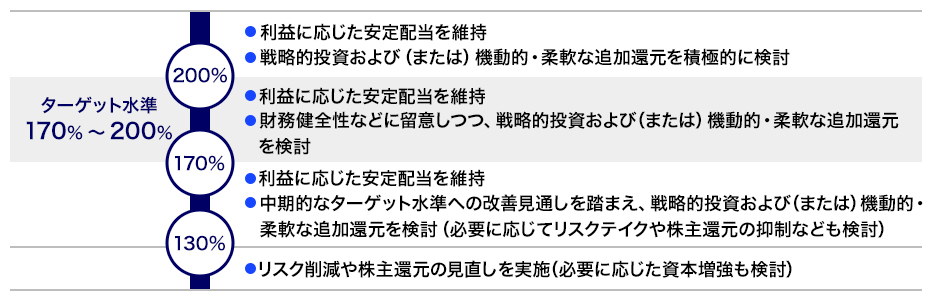

2026年度より経済価値ベースのソルベンシーマージン規制の導入が予定されています。当社は、ESR170-200%を目指すターゲットレンジとして設定しており、先行して適用していた国内子会社に加えて2024年度末より海外子会社も計測基準を変更して測定を開始しました。2025年1月に大規模な劣後債発行により資金調達にも取り組んだ結果としてESRが200%を超えていたことも踏まえ、資産形成や海外生保領域の新規事業への投資を実現しています。ESR計測におけるモデルの変更を行った効果もあり、2024年度末の新基準ベースのESRは210%とターゲットレンジを上回る結果となりました。

一方で、従来課題として認識していた事業費効率の向上に向けた取組みについては、経済環境の変化、特に近年のインフレ率の高まりを受け従来以上の対応が求められており、経営チームが一丸となって、具体的な対応方針について議論を深めていきます。これまでITやAI活用などへの投資を積極的に行ってきましたので、今後は投資効果の発現による更なる付加価値提供、事業費効率の向上を実現していきたいと思います。

中計2年目以降の重点施策

中計2年目以降も、財務健全性を維持しつつ資本効率をさらに引き上げ、資本コストを上回る状況を維持・拡大することが必要です。資本循環経営をさらに推し進めていきたいと考えています。

「資本コストを安定的に上回る資本効率」の実現に向けて、前述のとおり、2024年度の修正ROEは10.7%となり10%を超過しました。これが一過性にならずに、2025年度以降も安定的に高い資本効率を実現することが重要です。

当社が高い修正ROEを実現したのと同様に、当社がピアとして設定しているグローバルトップティアもより高いROEを実現しています。当社も目線を高めてさらに高いレベルのROEを達成する必要があります。これら状況を踏まえて、2026年度の修正ROE目標を12%以上に、2030年度目標を14%以上まで引き上げました。その実現に向けて、第一生命が保有する国内株式を売却し、その一部は第一生命において長期の国債に再投資しつつ、利益として解放された資本は当社を通じてグループ各社の競争力強化と利益水準向上のための事業投資に充当することに加え、将来の成長に向けた戦略投資や安定的な株主還元等、規律を持って適切なバランスで資本配賦を実施していくことが最も重要です。

国内では長期にわたって低金利が継続し、特に資産形成領域において保険会社が提供する商品について魅力的な利回りを提供することが困難な状況が継続してきましたが、足元の国内金利上昇は生命保険事業にも追い風となっています。日本に先駆けて金利が上昇した世界最大の保険市場である米国においては、生命保険・年金保険の市場は数年前から模様が大きく変化し、オルタナティブ・証券化商品への資産運用の能力が重要な成功要因となっており、また、それを支えるアセットマネジメント機能も大きく成長しています。日本においても同様の変化が予見されることから、円金利上昇という環境変化を活かした新商品開発や資産運用機能の強化を進めるとともに、アセットマネジメント分野への投資などを通じて一株当たりの修正利益(EPS)について2023年度を起点として2030年度までに年平均10%の成長を実現させていけるよう、資本政策の観点から事業戦略を支えていきたいと考えています。

2025年に入り複数の戦略投資案件を発表した一方で、タイ市場からの撤退を発表しました。今後も成長性の高い事業への戦略投資を進めつつ、当初想定していた効果を享受できなくなった場合には事業ポートフォリオの入替えを進めることで、規律を働かせながら資本を有効活用し成長を実現する「資本循環経営」を今後も一層進めていきます。

2030年度に目指す姿に向けて、引き続き歩みを止めることなく企業価値向上に取り組んでいきます。

資本政策の基本的な考え方

当社グループは、財務健全性を確保しつつ、持続的な企業価値向上と安定的な株主還元を目指し、ERMの枠組みに基づく資本政策運営を行っています。

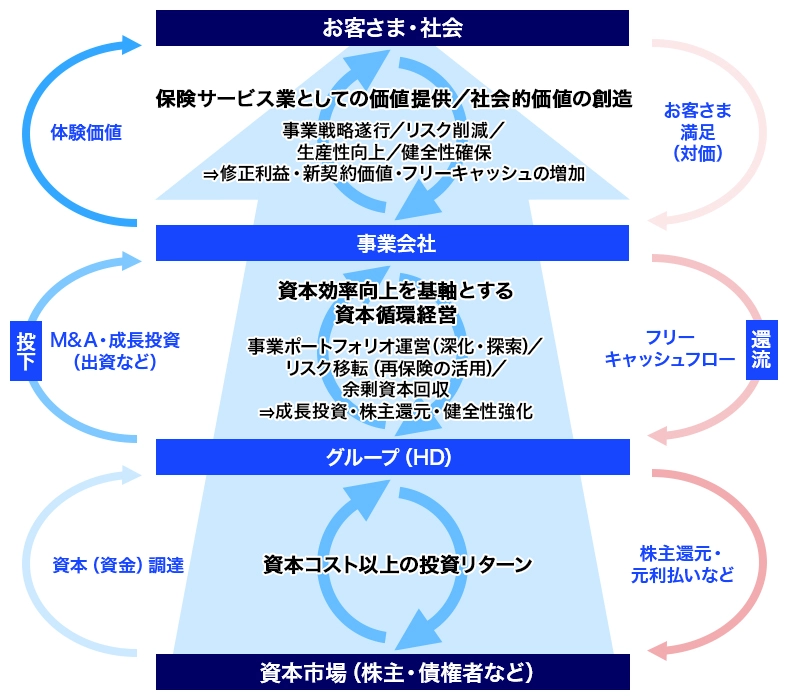

現中計では、前中計に引き続き、「資本循環経営」の実践を通じた持続的な成長を目指しています。「資本循環経営」とは、事業運営を通じて稼得した資本やリスク削減によって解放された資本を財源として、財務健全性を確保しつつ、より高資本効率・高成長事業へと資本を再配賦することで、資本・キャッシュ創出の好循環を生み出し、企業価値向上を目指す考え方です。

ESRについては、ターゲット水準を170~200%と定め、200%を超過している場合、市場環境等の状況も勘案のうえ、戦略的投資および機動的・柔軟な追加還元を積極的に検討していきます。

ESRとは、保険会社の財務健全性を表す指標であり、現行のソルベンシーマージン比率が会計ベースの貸借対照表を基準として算定される指標であるのに対し、経済価値ベースの貸借対照表を基準として算定する指標となります。

経済価値とは、会計上はオフバランスとなっている資産・負債の含み損益を含めて評価するものであり、資産・負債を同じ経済価値という尺度で整合的に評価でき、会計情報では捕捉できない金利変動に伴う負債の時価評価の変動を包含する指標となります。

経済価値評価については、2015-2017年度中計からESRのターゲット水準を170~200%と定め開示しております。ESRの導入以降、適宜経営実態の反映や資本規制等の外部環境の変化に応じた計測手法のレベルアップに取り組んできました。

2025年度末には、保険監督者国際機構(IAIS)により採択された国際的に活動する保険会社グループ(IAIGs)に適用される国際資本基準(ICS)の仕様と基本的な構造を共通にした経済価値ベースのソルベンシー規制(以下、「新規制」)が日本に導入される予定です。

そのなかで当社は、新規制の導入に向け、ESRについて、2023年度末より国内保険3社(第一生命、第一フロンティア生命、ネオファースト生命)について新規制に沿った計算方法に変更しており、2024年度末からは海外保険各社についても新基準を適用し、グループ連結手法も変更しております。

資本循環経営の具現化

資本循環経営の推進に向けて、第一生命における市場リスクの削減や子会社の余剰資本管理の厳格化を行い、創出した余剰資本を活用し、自己株式取得等の株主還元や将来の成長に向けた戦略投資に規律を持って資本配賦を行うことで資本効率の改善を図っております。国内をはじめとした成熟市場からキャッシュを安定的に創出しつつ、より高い成長が期待される成長市場への資本アロケーションを継続的に行うことで、将来に向けた持続的な成長につなげていきます。また、再保険をはじめとしたグループ内ファイナンスを通じて、資本活用の最適化やグループ外へ流出していた利益の抑制を実現することで、資本循環経営のさらなる進化を目指しています。

資本循環経営の具現化に向けた主な取組み

リスク削減の取組み

当社グループの資本コストは、中計開始時点では9%と認識していましたが、国内外の金利上昇が資本コストに及ぼす影響も注視しつつ、金利・株式リスク削減等の継続を通じ、中計期間中に資本コストを8%まで低減させることを目指していきます。

2024年度の第一生命における市場リスク削減額は金利・株式リスク合計で△2,250億円となりました。

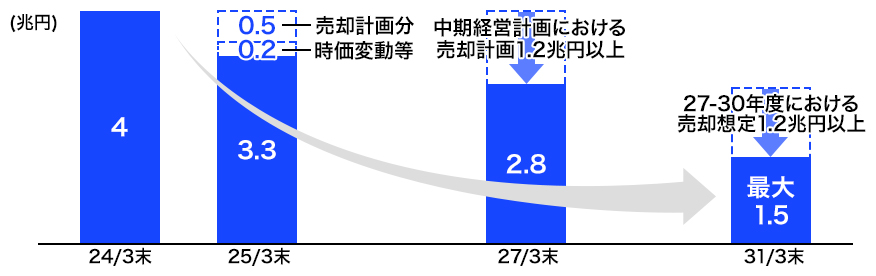

うち国内株式売却に関しては、2024年度は中計期間の1.2兆円の売却目標に対して約5,000億円の売却を完了し、進捗率は40%と計画を上回りました。今期以降も引き続き計画を進捗させ、2030年度末における国内株式残高を最大1.5兆円とする計画を確実に捉えていきます。

また、2025年度末に導入予定の新規制を契機に、今後は単なるリスク削減にとどまらず、より高い資本効率が期待できるリスクポートフォリオへの転換等を通じ、企業価値向上につながる資本循環経営のレベルアップに取り組んでいきます。

再保険の活用

資本循環経営の一環として実施している再保険について、近年はグループ内再保険の活用も進展しています。2020年に再保険子会社である Daiichi Life Reinsurance Bermuda を設立して以降、第一フロンティア生命、第一ネオ生命、TALなどの各社が、それぞれの事業特性に応じた目的でグループ内再保険を活用しています。さらに、グループ各社では、プロテクティブによる1兆円規模の既契約ブロックの外部再保険をはじめ、外部出再によるリスク移転や余剰資本の解放にも取り組んでおります。今後も再保険を通じた資本の有効活用等を通じ、資本循環経営を推進していきます。

フリーキャッシュに基づく送金運営

各事業会社から当社への配当金額は、ESRの水準、各国のソルベンシー・会計制約を踏まえて定める配当可能資本「フリーキャッシュ」に基づき決定しております。2024年度の当該配当金額は、主に第一生命の利益水準が期初想定を上回ったことで、グループ修正利益に対する送金率は約86%となりました。2025年度のグループ修正利益については、約4,100億円を見込んでおり、フリーキャッシュについては、現時点で90%程度の送金率を前提に約3,600億円を見込んでおります。

| 送金額 | |

|---|---|

| 第一生命 | 2,871億円 |

| 米プロテクティブ※1・3 | 273億円 |

| 豪TAL※2・3 | 498億円 |

| グループ | 約3,758億円 |

- ※1米プロテクティブ等の海外子会社からの送金は、国内子会社同様に持株会社の翌事業年度に入金されたものとして一部組み替え

- ※2Challenger社出資に伴い送金を留保する25/3期利益分の配当

- ※32025年3月末の為替レートで評価した円貨換算額を記載

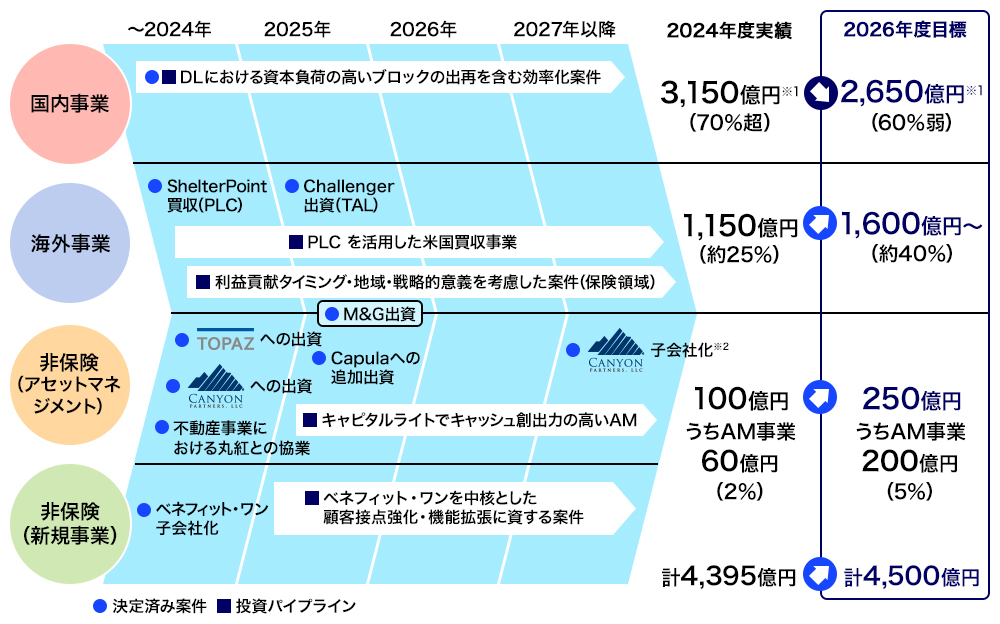

事業ポートフォリオの変革

当社グループでは、「中核事業(保障、資産形成・承継)の深化」と「デジタル、健康・医療領域などの新規領域の探索」を進め、継続的な事業ポートフォリオの拡大・分散を通じた最適化を目指しています。

2024年度は、プロテクティブを通じてシェルターポイント(米国で団体保険事業を展開)の買収を行いました。また、2025年度は、キャプラ(英国の有力ヘッジファンド)への追加出資を行ったほか、TALを通じたチャレンジャー(豪州個人年金市場のリーディングカンパニー)への出資や、欧州でアセマネ・生保分野における英国大手M&Gへの出資が決定しております。なお、事業ポートフォリオの最適化の観点から、市場成長性の鈍化等により事業戦略上の優先度が低下したタイ事業(オーシャンライフ)を売却いたしました。

2026年度に目指す4,500億円の利益目標の達成に向け、投資案件の厳選を進めつつ、リスクと地域の観点で分散の効いた効率性の高い事業ポートフォリオ・規律ある資本配賦を目指します。

- ※1HDの償却コスト等を含む

- ※251%取得のマジョリティ取得オプションを有する(2025年5月末時点で未行使)

株主還元

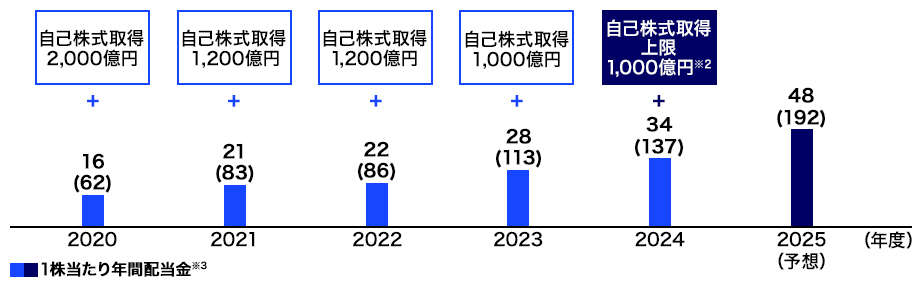

2024年度の株主還元は、1株当たり配当金を76円とし、中間配当と合わせた年間配当額は137円と前年度比+24円増額しました。加えて、5年連続の大型自己株式取得となる1,000億円を上限とする自己株式取得の買い付けを2025年5月より開始しています。

2025年度からは、従来40%以上としていた配当性向を45%以上に引き上げることを決定いたしました。加えて総還元性向の目安を中期平均50%としつつ、ESRやキャッシュフローの状況、成長投資機会や当社株価水準などを総合的に勘案し、自己株式取得による機動的・柔軟な追加還元を戦略的に検討・実施しております。

今後も、グループ利益の持続的な成長と資本・キャッシュ創出力の強化により、株主還元のさらなる充実を目指します。

![利益に応じた安定配当 [配当性向]毎期45%以上※1 ●1株当たり年間配当の減配は原則行わない ●中間配当を原則実施する 機動的·柔軟な追加株主還元の検討 ●実施規模やタイミングなどは戦略的に判断 ●総還元性向の目安:中期平均50%](/investor/img/message_im09.webp)

- ※1安定的な株主還元の実現を目的として、2025年度より配当性向を45%に引き上げ

- ※2資本充足率の見通しやキャッシュの状況などを踏まえ、2025年5月15日開催の取締役会において、上限を1,000億円とする自己株式取得を決定

- ※3「1株当たり年間配当金」は株式分割(4分割)後の配当金。2024年度以前は、株式分割を考慮した換算額。括弧内は、株式分割前の配当金(2024年度以前は実績、2025年度は換算額)

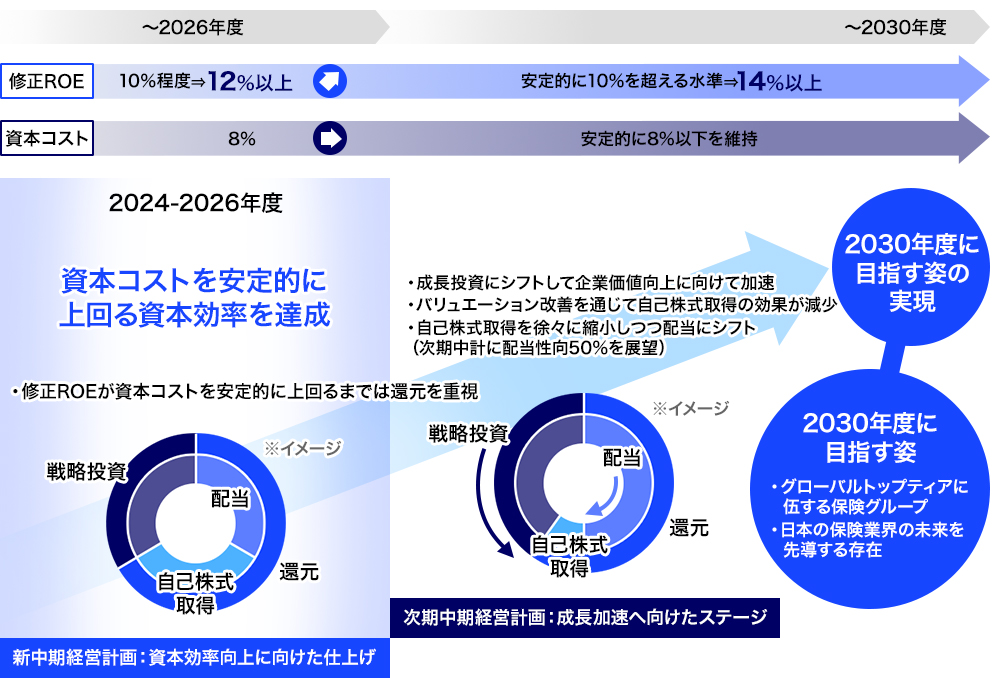

2030年に目指す姿を実現するための資本政策

当社は2030年度までに「日本の保険業界の未来を先導する存在」、「グローバルトップティアに伍する保険グループ」になるという目指す姿の実現に向けて、現中計の3年間に成すべきことをバックキャストして現中計を定めており、2026年に6兆円、2030年度に10兆円の時価総額到達を目指しています。

2024年度末の修正ROEは初めて10%を超え、中計最終年度の目標を前倒しで達成しました。繰り返しになりますが、グローバルトップティアの各社も一段と高いROE水準に到達しており、当社の目指すべき水準を12%以上に引き上げるとともに、2030年度の目標水準も14%以上に引き上げました。また、2024年度末の修正利益についても中計最終年度の目標を超過達成したことを受け、2026年度末時点で4,500億円という新たな目標を設定するとともに、2030年度をめどとして目指す水準としていた6,000億円という目標についても引き上げを検討しています。

中計期間は、「資本コストを安定的に上回る資本効率の実現」を最優先課題と位置付け、修正ROEが資本コストを安定的に上回るまでは株主還元を重視しています。

2027年度から始まる次期中計以降は2030年度に目指す姿の実現に向け成長を加速させるステージとして、資本効率が資本コストを安定的に上回る状態を達成していることを前提に、資本政策については、配当還元強化へ方針を転換しつつ、自己株式の取得については資本効率や成長投資機会とのバランスを考慮し、機動的な対応としてまいります。そして戦略投資などを通じさらなる利益成長を実現することで、一層の企業価値向上を図っていきます。

ステークホルダーとの対話(株主・投資家との対話)によりボラティリティの抑制や経営基盤の強化へつなげる

企業価値向上に向けたステークホルダーとのエンゲージメント

当社は多様な機会を通じてステークホルダーとの建設的なコミュニケーションを推進しています。頂いたご意見は、取締役会や経営会議等をはじめ、社内に幅広く報告・共有し、経営の改善に取り入れることで、企業価値向上に役立てています。

具体的には、決算電話会議(四半期ごと)や決算経営説明会(半期ごと)を、主にオンラインで定期的に開催し、国内外の株主・投資家に対して当社の長期ビジョンや決算状況を中心に説明する機会を設けています。

また、社外取締役や事業オーナーがテーマ別の説明会に登壇し、事業戦略やガバナンスの取組み等を説明しました。当社の戦略をアナリスト・投資家の皆さまに解像度高くご説明し、当社の取組みを理解いただく機会を増やすように取り組んでいます。

2024年度は国内外の200余りの株主・投資家との面談を行いました。グループCEO・グループCFOが海外の投資家を訪問し面談する機会も設けることで、投資家の意見を直接お伺いしています。

社外のみならず、マネジメント層の従業員を対象にして、グループCFOから戦略や決算状況を年2回解説し、経営陣と部門リーダーの意思統一を図る機会を設けることで、全社の戦略実行力を高めています。

2024年通期決算に関する説明会でも多くの質問が従業員から寄せられ、回数を重ねるごとに従業員の経営に対する関心が高まっていることを実感しています。

全社員を対象とした株式報酬制度を2024年度から導入し、従業員の企業価値向上への意識を醸成し、株主との利害を一致させる仕組みを導入しています。業績が向上すれば従業員も利益を享受できるという利点を実感してもらい、全社一丸となった価値創造を加速させることを目指しています。前述した通期決算に関する従業員向けの説明会では、グループCFOに加えてグループCHROも登壇して、業績に基づく報酬への影響を関連付けて説明し、従業員が経営に対して関心を高められるように工夫しています。

今後も透明性と信頼性の高い情報開示を追求し、様々なステークホルダーとの継続的な対話を通じて、持続的な企業価値向上を実現してまいります。

- 電話会議、決算経営説明会開催回数 7回

- 個人投資家向けメディア配信視聴者数 約10万名

- IR面談数(国内・国外) 延べ約300回