Ⅰ. Financial Well-being for All

私たちが認識する社会課題

- 世界の人口が急速に増加し、様々な課題が浮き彫りになっています。アジアを中心とした中間層は拡大する一方で、所得格差も増大しています。

- OECD加盟国を中心に、個人の所得に対する満足感や資産管理に関するスキルの向上も重要な課題です。これらの解決の一助となる包摂的な金融サービスの提供は大きな課題の一つです。

- 日本国内では、少子高齢化を背景に老後に向けた資産形成、また世代を跨いだ資産の承継のニーズが増大しています。人口減少が続く中、個々人の多様なライフスタイルが尊重されることの重要性も高まっています。

事業を通じた貢献の姿勢

- グローバル保険グループとして、万が一のときに生活基盤を支える役割を果たす「保障」領域と、将来の資金の確保や次世代への承継につなげる「資産形成・承継」の2つの領域を中核とした幅広いサービスを提供します。

- 海外事業を中心に、進出地域でのマイクロインシュアランスを含む多様な商品展開を通じ、幅広い層への保険普及を実現します。

- 総合的な金融サービスを提供することで、あらゆる人々の“Financial Well-being”の実現に貢献します。

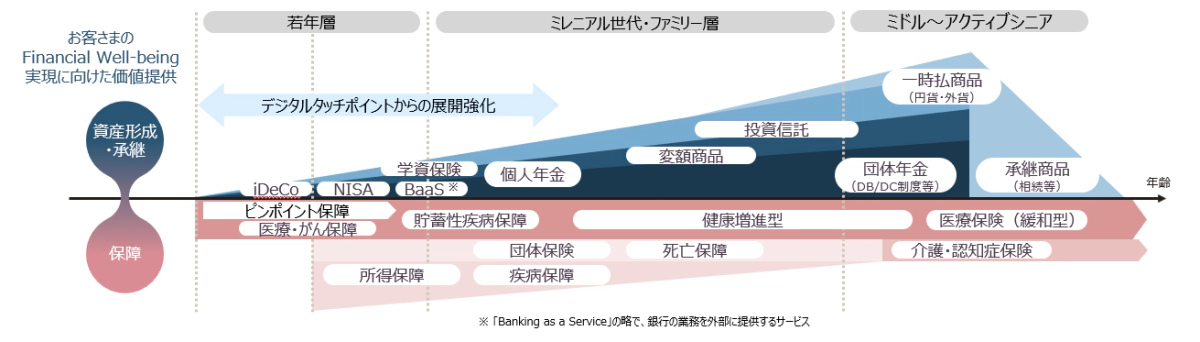

保障/資産形成・承継

保障/資産形成・承継領域におけるFinancial Well-being実現に向けた価値提供

近年、社会構造の変化が顕著に表れるなか、人々のライフスタイルや価値観、消費行動等が多様化しています。また、長寿化の進展に伴い、ライフステージに応じた“お金”に対する不安が顕在化しており、自助努力による資産形成や資産寿命※の延伸、次世代への資産承継といったテーマは社会課題となっています。このような状況下のなか、一人ひとりの“Financial Well-being”の実現に向けて、お客さまが抱える課題やニーズを踏まえたパーソナライズされた価値をお届けしていくことが重要であると考え、「保障」と「資産形成・承継」の両面から各種取組みを実施しています。具体的には、お客さまが抱えるライフプラン上の課題やリスク認識に基づきながら、グループ各社の強みを活かした商品開発や商品ラインアップの拡充に加え、お客さまへのライフプランニングやコンサルティング機能の高度化、デジタル接点の強化など、より多様なニーズにお応えできる体制を整えています。また、企業従業員の皆さまの老後不安解消に資する団体年金分野での価値提供向上にも努めています。さらに、「アセットオーナーおよびアセットマネージャー」、「自らも上場し金融・資本市場を構成する主体の1つ」として、インベストメントチェーンを網羅する役割・責任を果たし、資産運用立国の実現および国内経済の成長、お客さまの資産所得の増加に貢献していきます。今後も、お客さま一人ひとりの“Financial Well-being”の実現に向けて、「保障」と「資産形成・承継」の両面による価値提供を目指した取組みを進めていきます。

- ※預金や年金などの金融資産が枯渇する年齢

国内のCX向上に向けた取組み

Financial Well-being for All(すべての世代を支える金融サービスの提供)の解決を目指す当社グループは、お客さまが当社グループとのすべての接点を通じて体験する心理的・感情的価値であるCX(お客さま体験価値)向上に向けた取組みを強化しています。

あらゆる顧客体験において、STPD※による改善を繰り返しながら、お客さまに共感いただける価値を追求し続け、本来の商品・サービスの価値を超える価値創出を目指します。

- ※STPD:「See(観察する)」「Think(考える)」「Plan(計画する)」「Do(実行する)」によるマネジメント手法

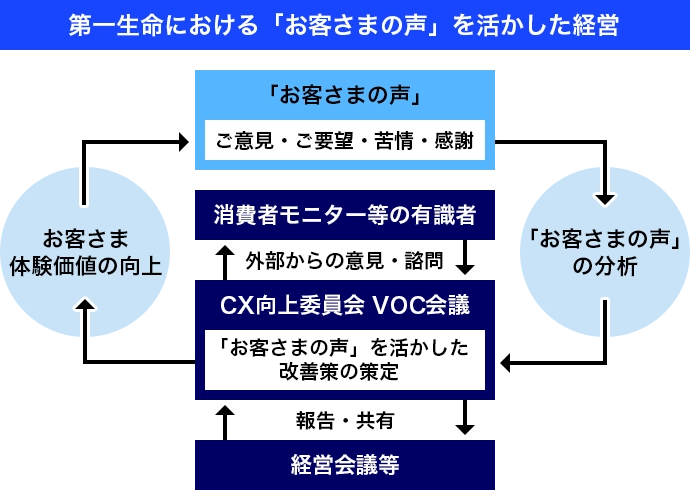

「お客さまの声」を生かした経営

お客さまの価値観の多様化や行動変容が進む中、これまで以上にお客さま一人ひとりの価値観に寄り添い、CXの質を高めていくことが重要と考えています。当社グループでは、ご意見・ご要望・苦情・感謝といったさまざまな「お客さまの声」を幅広くお聴きし、商品・サービスや接点の改善に活かしています。

例えば、第一生命では、全国からいただく「お客さまの声」を集約・分析し、経営に反映させる仕組みを構築し、順次レベルアップを図っています。具体的には、「VOC(Voice of Customer)会議」において、お客さまから寄せられた声やお客さま満足度調査結果をもとにご支持いただいている点や改善が求められる点を確認し、課題の抽出と改善策の検討を行っています。抽出された課題は、「品質諮問委員会」や「消費者モニター制度」等を通じて、消費者の視点からご意見をいただき、お客さまのご要望に応えられるよう努めています。また、「CX向上委員会」で改善策の実行状況をフォローアップし、改善結果や課題を経営層と共有することで、継続的なCX向上を図っています。さらに、第一生命では2025年度よりモニタリング指標である顧客ロイヤルティ指標※を見直し、これまでの会社推奨意向に加え、継続意向や追加加入意向といった新たな視点を取り入れることで、多面的にお客さまへの理解を深め、改善取組みとの連動性を高めることを目指しています。

お客さまの声を真摯に受け止め、その声を起点にとした価値創造の文化を組織全体に根付かせ、商品やサービスの機能的価値にとどまらず、心理的な満足感=「感情的な価値」もお届けしていきます。そして、2026年度を目途に「国内お客さま数:延べ3,750万人」を目指します。

- ※顧客ロイヤルティ指標:お客さまが当社に抱く愛着や信頼、親しみなどの感情を定量的に把握し、企業の関係性の強さを測る指標

「保障/資産形成・承継」の詳細は、サステナビリティレポート(P32~40)をご参照ください。

金融包摂

- 金融包摂に対する考え方

金融包摂(ファイナンシャル・インクルージョン)とは、「すべての人々が、経済活動のチャンスをとらえるため、また経済的に不安定な状況を軽減するために必要とされる金融サービスにアクセスでき、それを利用できる状況」を指します。

世界人口の約半分が基本的な医療サービスを受けられておらず、低所得者層ほど医療費の自己負担で貧困に追い込まれているという調査もあります。

保険業を中心としている当社グループでも、金融包摂を重要な社会課題と認識しています。

| 商品・サービス | 顧客数/契約数 | |

|---|---|---|

| TALでは、2022年に保険引受ガイドラインを改正し、HIV 感染者も生命保険、所得補償保険、および高度障害保険(TPD)への加入が可能になる仕組みづくりに取り組んでいます。 2024年10月から2025年3月まで、個人保険と団体保険の合計で18名のHIV感染者のお客さまにご加入いただきました。また、保険の継続を希望しながらも保険料のお支払いが困難なお客さまを支援するためのFinancial Hardshipポリシーや、自然災害の被害を受けたお客さまに対して最大2か月間の保険料免除を提供するNatural Disasterポリシーを策定しています。 | HIV感染者のお客さまにご加入いただいた数:39名 (2024年度) |

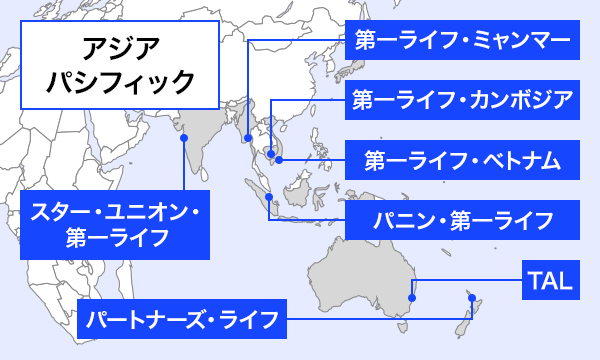

| 第一ライフ・ベトナムは、ベトナム国民に長期的な社会保障を提供するという目標のもと、ベトナム全土にわたってネットワークを持つベトナム郵便などを通じて、マイクロインシュアランスを提供してきました。加えて、デジタル時代の顧客層の保険加入へのハードルを取り除くべく、第一ライフ・ベトナム独自のオンラインプラットフォームやパートナー銀行であるLPBankのオンラインプラットフォームを通じて、申込や保険金受取などの各種手続きを簡素化した保険商品の販売に取り組んでいます。 (現在はベトナム郵便経由でのマイクロインシュアランスの新規販売は停止しています。) | 第一ライフ・ベトナム独自のオンラインプラットフォームでのマイクロインシュランス販売:顧客数85件、契約数85件 LPBankでのマイクロインシュランス販売:顧客数378件、契約数378件 (2024年1月から2024年12月) |

| 第一ライフ・カンボジアでは、カンボジアの所得の少ない層でも利用しやすいように、低廉な保険料で医的診査不要のデジタル保険プラン「BrightLife」を提供しています。最低保険料は年間20米ドルと手頃な価格となっており、保険の見積もり、加入、保険金の申請から支払いまですべてオンラインで完結することができます。 さらに、保険料のお支払いにQRコード決済を導入し、手続の効率化に取り組んでいます。 | BrightLifeの契約件数:69件 (2024年7月から2025年5月) |

| 第一ライフ・ミャンマーでは、モバイルウォレットプラットフォームである「KBZPay」の保険料返済サービス加盟店として、移動制限が継続している地域のお客さまや、銀行口座を持たないお客さまも簡単に保険料のお支払いをいただけるよう、便利で効率的な決済方法を提供しています。 | KBZPayを使用して保険料を支払った割合:約7割 |

| スター・ユニオン・第一ライフでは、「Insurance for All by 2047(2047年までに全てのインド国民に保険を提供する)」というインド保険監督当局のスローガンの下、政府が推進する低コストの団体保険 「Pradhan Mantri Jeevan Jyoti Beema Yojana(PMJJBY)」を、インド全土に販売網を持つパートナー銀行を経由して対面販売を行い、国民の保険普及に大きく貢献しています。 その契約件数は2025年3月時点で約1,400万件にもなり、スター・ユニオン・第一ライフはインド生命保険会社の中でも有数のマイクロインシュアランスの提供者となっています。 | PMJJBYの契約件数:約1,400万件 (2025年3月時点) |

| 取組内容 | 定量的社会インパクト(KPI) | |

|---|---|---|

| プロテクティブは、全米最大の非営利教育機関であるアメリカン・カレッジを通じて、教育サービスが十分に提供されていない地域における教育プログラム創設に資金支援を行い、学生の金融リテラシーの向上に貢献しました。 教育プログラムの内容には、クレジット・マネジメント、学生ローン・マネジメント、個人マネー・マネジメント、投資家教育や持ち家所有が取り上げられています。 また、高校生の金融リテラシー向上のためのプログラム「JA Financial Literacy」等を含むJunior Achievement of Alabamaの支援にも取り組んでおり、プロテクティブから小中学校・高校に教員サポートのボランティアを派遣しています。 | アメリカン・カレッジによる教育プログラム受講者数:17,581名(2024年12月時点) JA Financial Literacyによるプログラム受講者数:31,104名(2023年度-2024年度) |

| TALでは、ドメスティック・バイオレンスおよびファミリー・バイオレンス支援ガイドを策定し、被害を受けたお客さまの支援に取り組んでいます。被害を受けたお客さまが迅速に必要な支援を受けられるよう、社内でエスカレーション・プロセスを設け、さらに、より専門的な支援サービスを提供するため、外部のカウンセリング・サービスとの提携も実施しています。 | ドメスティック・バイオレンスおよびファミリー・バイオレンスを受けたお客さまへの対応件数:25件 追加カウンセリングの提供数:16件 (2024年度) |

| 第一ライフ・ミャンマーでは、準都市部や農村部に住む人々が生命保険のエージェント業務を通した収入機会を得るためのトレーニングプログラムを提供しています。このトレーニングは金融リテラシー、ファイナンシャルプランニング、生命保険など幅広い分野をカバーするだけでなく、ソフトスキルや顧客サービスといった分野も含むことで、長期のキャリア開発を支援し、個人が持続的な収入を得ることを可能にします。 このプログラムを通し採用されたエージェントのうち、優秀なエージェントは、ビジネスリーダーとしてそれぞれの地域でエージェントの採用と研修を行っています。 | 新規エージェント採用数:473名 ビジネスリーダーとなったエージェント数:19 (2024年度) |

| スター・ユニオン・第一ライフでは、農村部の女性の地位・収入向上を目的とした複数の支援プログラムを展開しています。 その中でも「Bima Sakhi Insurance Buddy」プロジェクトでは、金融・保険に関する意識向上のための研修を実施しており、2025年6月時点でマハラシュトラ州、マディヤ・プラデーシュ州、西ベンガル州の3州において1,260人が参加しました。さらに、選抜された研修受講者を対象に、保険の重要性と同社商品にフォーカスした専門プログラムも実施しています。 同社はこれらの取組みを通じて、生命保険へのアクセシビリティ向上を目指すだけではなく、インドにおける女性の雇用機会の創出とスキルアップにも貢献しています。 | Bima Sakhiプロジェクトに参加した女性の数:1,260人以上、選抜プログラムを受講した女性の数:200名(2025年6月時点) |

「金融包摂」の詳細は、サステナビリティレポート(P41~46)をご参照ください。