初めてでも分かりやすい用語解説

ここでは生命保険業界特有の用語について解説します。

経済価値ベースのソルベンシー規制(J-ICS)

経済価値ベースのソルベンシー規制(J-ICS)は、契約者保護、保険会社のリスク管理の高度化、消費者・市場関係者等への情報提供を目的として、以下の「3つの柱」の考え方に基づき、設計されています。

- 第1の柱(ソルベンシー規制)

ソルベンシー比率に関する一定の共通基準を設け、契約者保護のためのバックストップとして監督介入の枠組みを定める(基本的な構造は国際資本基準(ICS)と共通)

- 第2の柱(内部管理と監督上の検証)

第1の柱で捉えきれないリスクを捕捉し、保険会社の内部管理を検証しその高度化を促進する

- 第3の柱(情報開示)

保険会社と外部のステークホルダーとの間の適切な対話を促し、ひいては保険会社に対して適正な規律を働かせる

必要資本充足率(ESR)

ESR(Economic Solvency Ratio)は、保険会社がどれだけ「リスクに耐える力」を持っているかを示す指標です。

2026年3月以降、従来のソルベンシーマージン比率に代わり、経済価値ベースで評価するこの指標が導入されました。

保険会社は、自然災害や市場変動など予測困難なリスクに備える必要があります。ESRは、こうしたリスクに対応できる資本の余力を示すもので、『トータルバランスシートアプローチ』と呼ばれる手法でバランスシート全体を評価してリスクと資本を算出します。その際、資産・負債は、経済価値ベースで評価することが求められています。

ESRは経営の健全性を示す重要な指標ですが、これだけで判断するのは適切ではありません。資産運用の状況や業績の推移など、総合的な情報を踏まえて判断する必要があります。

ESRの定義

ESR = 適格資本 ÷ 必要資本 × 100%

- 適格資本

リスク対応に使える資本であり、経済価値ベースのバランスシートの純資産をもとに、永続性等の要件に応じた算入制限を踏まえて計算されます。

- 必要資本

想定されるリスクに対応するために最低限必要な資本です。リスクカテゴリー毎に、原則、99.5%の信頼水準に基づく経済価値ベースのバランスシートの純資産の変動として計算され、それらを分散効果を反映した上で統合したものが全体の所要資本となります。

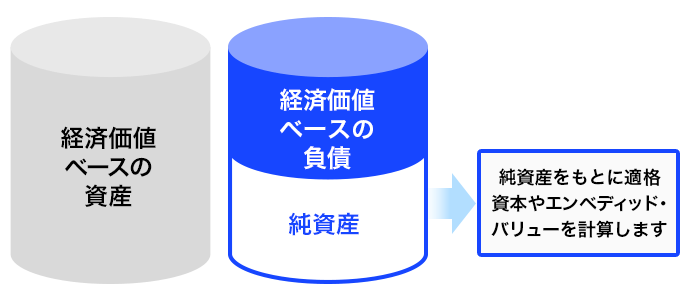

経済価値ベースの資産とは

- 経済価値ベースの資産は、資産を時価評価したものです。

経済価値ベースの負債とは

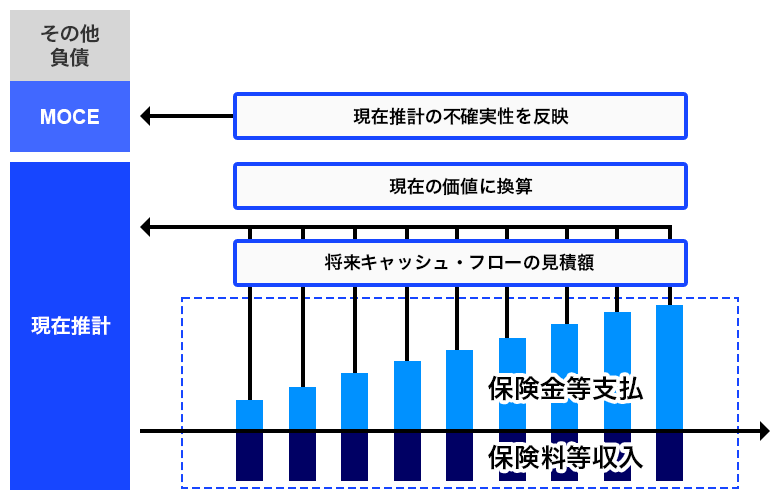

- 経済価値ベースの負債は、保険契約負債とその他の負債の合計額です。

- 保険契約負債は、現在推計と呼ばれる将来のキャッシュ・フローの現在価値と、将来の不確実性に対するマージン(MOCE)からなります。

エンベディッド・バリュー(EV)

エンベディッド・バリュー(EV)とは、株主の皆さまに帰属する生命保険会社の企業価値を表す指標のひとつです。当社は、経済価値ベースのソルベンシー規制(J-ICS)の計測手法に沿った経済価値ベースのバランスシートにおける純資産(※)をもとに、株主の皆さまに帰属する観点で適切な調整を行い、EVを計算しています。

(※)生命保険の契約の多くは長期にわたるため、その利益も長期にわたって実現されるもので、経済価値ベースのバランスシートの純資産には、将来利益の見積額が時価で評価されていることになります。

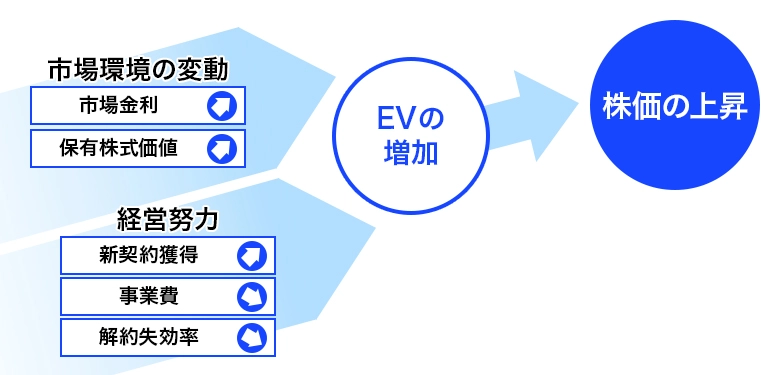

エンベディッド・バリュー(EV)の増減要因

市場環境の変動や経営努力により、エンベディッド・バリュー(以下「EV」)は増減します。

EVの増減は、株価変動の要因の一つとなります。

EVの増加要因を例示したものが、下図です。

- ※上記はEVの増加要因を例示したものであり、その他の要因によってEVは減少することもあります。

また、例示されたEVの増加要因の影響度はそれぞれ異なります。詳しくは、「EVレポート」をご覧ください。

エンベデッド・バリュー(EV)は、生命保険の株主に帰属する企業価値を表す指標で、適正な株価を判断する際の指標の一つといえます。

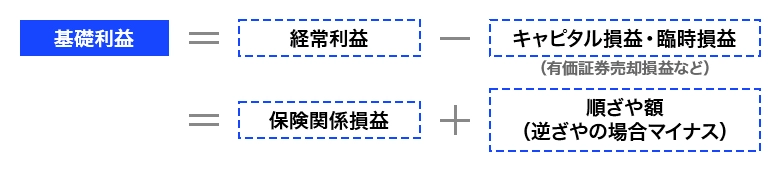

基礎利益

「基礎利益」とは、保険料収入や保険金・事業費支払等の保険関係の収支と、利息及び配当金等収入を中心とした運用関係の収支(順ざや。マイナスの場合は逆ざや)からなる、生命保険会社の基礎的な期間収益の状況を表す指標で、一般事業会社の営業利益や、銀行の業務純益に近いものです。基礎利益は損益計算書に項目が設けられているものではなく、経常利益から有価証券の売却損益などの「キャピタル損益」と「臨時損益」を控除して求めたものです。

基礎利益は、

- 保険料収入や保険金・年金・給付金や解約返戻金などの支払い、責任準備金の繰入れ(戻入れ)、事業費の支払いといった保険関係の損益

- 資産運用関係の損益のうち、利息及び配当金等収入(貸付、預貯金、債券などから得られる利息や株式などから得られる配当をいいます。)と支払利息などの費用といった、予定利率で見込んだ運用収益に対応する収益

などを表しています。

基礎利益の構成

基礎利益には、有価証券売却損益など、一時的に発生する損益は含まれません。

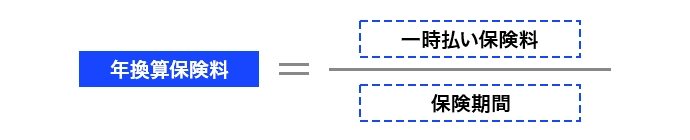

年換算保険料

保険料の払い方には、毎月支払う月払いの他に、年払いや契約当初に全額を一括して支払う一時払いなどがあります。また、契約期間の全期間にわたって支払う方法や一定期間で支払いを終えてしまう方法があります。年換算保険料は、そうした支払い方の違いを調整し、契約期間中に平均して支払うと仮定した場合に、生命保険会社が保険契約から1年間にどのくらいの保険料収入を得ているかを示しています。

例えば、保険期間5年の一時払保険(保険料100万円)の場合、年換算保険料は20万円(100万円÷5)となります。

年換算保険料のイメージ

年換算保険料という指標を使うことによって、保障内容や保険料の払い方の異なるさまざまな商品から発生する保険料を、一つの指標で比較することが可能になります。

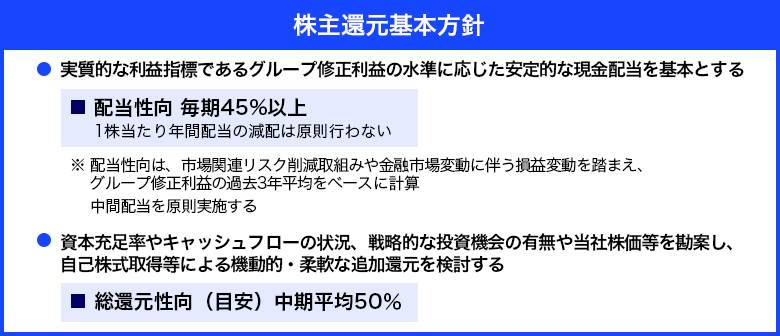

グループ修正利益

グループ修正利益は、株主還元の原資となる当社独自の指標であり、グループ各社の修正利益を合計したものです。各社の修正利益は、実質的な利益を示し、純利益から会計上の評価損益等を調整して算出します。

株主還元の基本的な考え方

当社グループは、将来の事業環境の変化に備えるための財務健全性の維持や成長投資に必要な内部留保の確保、株主さまに対する資本コストを意識した適切な利益還元、それぞれのバランスを考慮し、企業価値の向上に努めていくことを基本方針としております。

- ※総還元性向=(株主配当総額+自己株式取得総額)/グループ修正利益

グループ修正利益は、株主配当や自社株買いなど株主還元の財源として、Daiichi Lifeグループが独自に定めた指標です。